年収から調べる家賃相場を解説します。

年収における家賃はどのくらいなのか?そんな疑問を解説いたします。

年収の多くを占める「家賃」

一般的に、給与や収入のうち、最も多くの負担を占めるのが「家賃」です。

大企業・中堅企業では、福利厚生の一環として社宅が用意されることがあります。

また、最近では中小企業でも、人材確保を目的に住宅手当を手厚くするケースが見られます

しかし、一方で「住宅手当が全くない」ことも、珍しくないのが現状です。

厚生労働省の「平成27年就労条件総合調査」によると、

・家賃を全て自己負担する人は45.8%

・住宅手当の平均支給額は1万7000円

つまり、日本の就労人口のうち半数近くは住宅手当支給がなく、仮に住宅手当支給があっても、あくまで「補助」であることが分かります。

年収と家賃、その最適なバランスは?

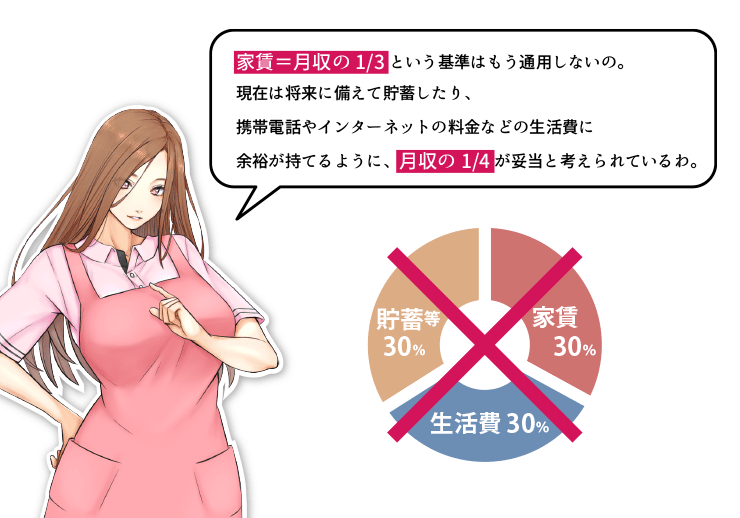

ひと昔前、「家賃は月収の3分の1」という通説がありました。

当時(1990年前後)の平均手取り額は30万円。

そのうち、家賃に10万円、預貯金に5~10万円程度、残り分で家族が暮らす、というイメージがあったようです。

この3分の1という数字、実は全く根拠はなく、不動産業界が利益を最大化するために作った話とも言われています。

現在と比較すると、平均年収に差があること、また、携帯電話やインターネット利用料など必要な生活費にも違いがあることから、この「3分の1基準」は、もはや通用しないと考えて良いでしょう。

2019年現在の平均月収は、27万円程度。

平均手取り額を24万円とした場合、3分の1である8万円を家賃に支払い、光熱費1.5万円、携帯代1万円で、固定費は合計10.5万円。

残りの12.5万円から、衣食住の生活費、預貯金、自己投資などがバランスよく出せるか、ということが問われます。

楽に生活できる、という人もいるでしょうし、最低でも月々3万円は貯金したいから残り8.5万円ではきつい、という人もいるでしょう。

特に、結婚して子どもがいる家庭の場合は、とても厳しいかもしれません。

家賃は、毎月ただ消えるだけのお金です。

現在では、家賃に月収の3分の1を費やすのは高すぎるという考え方が増えています。

それではどのくらいの家賃割合がいいのでしょうか?

結論から言うと、現状では月収の4分の1が妥当と考えられています。

これは、日本の平均年収が下がり続けていること、将来的な見通しの不安から「貯蓄」が大切と考えられていること、携帯電話やインターネットなどの必要な生活費は増えていることから、「4分の1程度であれば、その他固定費や生活費を、個々で調整する余裕がある」という考えに基づいています。

それでは新しい基準を踏まえて、年収ごとに家賃相場を見てみましょう。

年収200万円の家賃相場

・平均家賃額:4.2万円

・最大家賃:5.7万円

・駐車場代(平均):0万円

年収200万円台の場合は、家賃やそのほかの固定費、生活費を極力節約することが大切です。

賃貸の入居審査がある場合、年収200万円に対して家賃5~5.2万円が審査基準となります。

年収300万円の家賃相場

・平均家賃:6.3万円

・最大家賃:8.5万円

・駐車場代(平均):0.7万円

年収300万円の場合、手取り額が260万円程度です。

ボーナスを2か月程度とした場合、月の手取り額は18万円程度。

8.5万円程度と考えられます。

都内の場合、5〜6万円のワンルームのワンルームを選ぶ人が多いようです。

最近では、シェアハウスの選択も増えており、4万円程度の家賃で比較的ゆったりした生活が可能なケースもあるようです。

年収400万円の家賃相場

・平均家賃:8.3万円

・最大家賃:11.3万円

・駐車場代(平均):0.7~0.8万円

年収400万円の場合、月収は33.3万円。月の手取り額は28万円程度となります。

家賃相場の上限は11.3万円程度と考えられます。

独身の場合、6万円~8万円のワンルームを選ぶ人が多いようです。

年収500万円の家賃相場

・平均家賃:10.4万円

・最大家賃:14.2万円

・駐車場代(平均):0.8~3.5万円

年収500万円の場合、月収は41.7万円。月の手取り額は35万円程度です。

家賃相場の平均は10万円程度、上限は14.2万円程度と考えられます。

車を維持している場合やファミリーの場合、上限14.2万円は厳しい価格設定かもしれません。

年収600万円の家賃相場

・平均家賃:12.5万円

・最大家賃:17.0万円

・駐車場代(平均):0.8~4万円

年収600万円の場合、月収は50万円程度。月の手取り額は40万円程度です。

相場の上限は17万円程度。

ファミリーの場合、上限近い価格設定で子供部屋のある少し大きめの物件を選ぶケースが多いようです。

年収700万円の家賃相場

・平均家賃:14.6万円

・最大家賃:19.8万円

・駐車場代(平均):0.9~4万円

年収700万円の場合は、月収は58.3万円。月の手取り額は43万円程度です

この位の年収から、家賃に10万円以上かけることに躊躇がなくなるようです。

独身で20万円程度の好物件を選ぶケースも珍しくありません。

年収800万円の家賃相場

・平均家賃:16.7万円

・最大家賃:22.7万円

・駐車場代(平均):1.4~5万円

年収800万円の場合は、月収は66.7万円。家賃相場の上限は22.7万円程度と考えられます。

収入に余裕があり、ある程度の家賃を負担しながら、高級車を購入・維持しているケースが見られます。

年収900万円の家賃相場

・平均家賃:18.8万円

・最大家賃:25.5万円

・駐車場代(平均):1.4~5万円

年収900万円の場合、月収は75万円。家賃相場の上限は25.5万円程度と考えられます。

東京都内の場合、中央区や港区など、家賃相場の高い場所を選ぶケースが増えるのがこの年収と言われています。

年収1000万円の家賃相場

・平均家賃:20.8万円

・最大家賃:28.3万円

・駐車場代(平均):1.4~5万円

年収1000万円の場合、月収は83.3万円。家賃相場の上限は28.3万円程度と考えられます。

家賃が気にならなくなり、15万円程度の家賃は安いと感じられる層です。東京都内では、利便性の良い立地で50~70平米程度の高層賃貸マンションを選ぶケースも見られます。

【早見表】年収200万円~2000万円の家賃相場

年収200万~2000万の家賃相場を、20万円刻みでご紹介します。

※月収は年俸制(÷12)で算出しています。

| 年収 | 月収 | 平均家賃額 | 最高家賃額 |

| 200万円 | 16.7万円 | 4.2万円 | 5.7万円 |

| 220万円 | 18.3万円 | 4.6万円 | 6.2万円 |

| 240万円 | 20.0万円 | 5.0万円 | 6.8万円 |

| 260万円 | 21.7万円 | 5.4万円 | 7.4万円 |

| 280万円 | 23.3万円 | 5.8万円 | 7.9万円 |

| 300万円 | 25.0万円 | 6.3万円 | 8.5万円 |

| 320万円 | 26.7万円 | 6.7万円 | 9.1万円 |

| 340万円 | 28.3万円 | 7.1万円 | 9.6万円 |

| 360万円 | 30.0万円 | 7.5万円 | 10.2万円 |

| 380万円 | 31.7万円 | 7.9万円 | 10.8万円 |

| 400万円 | 33.3万円 | 8.3万円 | 11.3万円 |

| 420万円 | 35.0万円 | 8.8万円 | 11.9万円 |

| 440万円 | 36.7万円 | 9.2万円 | 12.5万円 |

| 460万円 | 38.3万円 | 9.6万円 | 13.0万円 |

| 480万円 | 40.0万円 | 10.0万円 | 13.6万円 |

| 500万円 | 41.7万円 | 10.4万円 | 14.2万円 |

| 520万円 | 43.3万円 | 10.8万円 | 14.7万円 |

| 540万円 | 45.0万円 | 11.3万円 | 15.3万円 |

| 560万円 | 46.7万円 | 11.7万円 | 15.9万円 |

| 580万円 | 48.3万円 | 12.1万円 | 16.4万円 |

| 600万円 | 50.0万円 | 12.5万円 | 17.0万円 |

| 620万円 | 51.7万円 | 12.9万円 | 17.6万円 |

| 640万円 | 53.3万円 | 13.3万円 | 18.1万円 |

| 660万円 | 55.0万円 | 13.8万円 | 18.7万円 |

| 680万円 | 56.7万円 | 14.2万円 | 19.3万円 |

| 700万円 | 58.3万円 | 14.6万円 | 19.8万円 |

| 720万円 | 60.0万円 | 15.0万円 | 20.4万円 |

| 740万円 | 61.7万円 | 15.4万円 | 21.0万円 |

| 760万円 | 63.3万円 | 15.8万円 | 21.5万円 |

| 780万円 | 65.0万円 | 16.3万円 | 22.1万円 |

| 800万円 | 66.7万円 | 16.7万円 | 22.7万円 |

| 820万円 | 68.3万円 | 17.1万円 | 23.2万円 |

| 840万円 | 70.0万円 | 17.5万円 | 23.8万円 |

| 860万円 | 71.7万円 | 17.9万円 | 24.4万円 |

| 880万円 | 73.3万円 | 18.3万円 | 24.9万円 |

| 900万円 | 75.0万円 | 18.8万円 | 25.5万円 |

| 920万円 | 76.7万円 | 19.2万円 | 26.1万円 |

| 940万円 | 78.3万円 | 19.6万円 | 26.6万円 |

| 960万円 | 80.0万円 | 20.0万円 | 27.2万円 |

| 980万円 | 81.7万円 | 20.4万円 | 27.8万円 |

| 1000万円 | 83.3万円 | 20.8万円 | 28.3万円 |

| 1050万円 | 87.5万円 | 21.9万円 | 29.8万円 |

| 1100万円 | 91.7万円 | 22.9万円 | 31.2万円 |

| 1150万円 | 95.8万円 | 24.0万円 | 32.6万円 |

| 1200万円 | 100.0万円 | 25.0万円 | 34.0万円 |

| 1250万円 | 104.2万円 | 26.0万円 | 35.4万円 |

| 1300万円 | 108.3万円 | 27.1万円 | 36.8万円 |

| 1350万円 | 112.5万円 | 28.1万円 | 38.3万円 |

| 1400万円 | 116.7万円 | 29.2万円 | 39.7万円 |

| 1450万円 | 120.8万円 | 30.2万円 | 41.1万円 |

| 1500万円 | 125.0万円 | 31.3万円 | 42.5万円 |

| 1550万円 | 129.2万円 | 32.3万円 | 43.9万円 |

| 1600万円 | 133.3万円 | 33.3万円 | 45.3万円 |

| 1650万円 | 137.5万円 | 34.4万円 | 46.8万円 |

| 1700万円 | 141.7万円 | 35.4万円 | 48.2万円 |

| 1750万円 | 145.8万円 | 36.5万円 | 49.6万円 |

| 1800万円 | 150.0万円 | 37.5万円 | 51.0万円 |

| 1850万円 | 154.2万円 | 38.5万円 | 52.4万円 |

| 1900万円 | 158.3万円 | 39.6万円 | 53.8万円 |

| 1950万円 | 162.5万円 | 40.6万円 | 55.3万円 |

| 2000万円 | 166.7万円 | 41.7万円 | 56.7万円 |

【早見表】年収別の入居審査額

賃貸物件で審査がある場合、どのくらいの年収でどの家賃の物件が借りられるのか、審査基準額を一覧でご紹介します。

| 年収 | 家賃審査額 |

| 年収200万 | 5~5.2万円 |

| 年収300万 | 7~7.5万円 |

| 年収400万 | 10~10.4万円 |

| 年収500万 | 12~12.5万円 |

| 年収600万 | 14~15万円 |

| 年収700万 | 17~17.5万円 |

| 年収800万 | 20~20.8万円 |

| 年収900万 | 22~22.5万円 |

| 年収1000万 | 24~25万円 |

年収1000万円の場合、20万円以上の家賃審査に通過しますが、実際には年収1000万円で10~15万円ぐらいの賃貸に住むことが多いようです。

家賃が10万円以上の場合、賃貸よりマンション購入が得?

家賃は、消えてなくなるお金。最近では、「家賃はできるだけ安く済ませたい」と考える傾向が強くなっています。

手取り額20万円に対して、10万円近くの家賃を負担するケースも見られますが、単純に「収入と家賃」の相関関係で見た場合、大家さんのために働いている構図と考えられます。

また一方で、「職住近接型」の暮らしを選択するケースも見られます。通勤時間をコストと捉えれば、多少の家賃負担は仕方がない、という考え方です。

このように、住居や家賃の選択は、様々な価値観に基づくものですが、単純に「収入と家賃」の相関関係でみれば、10万円以上の家賃を支払うならば、マンションや中古住宅を購入する方が得、ということになります。

住宅ローンの借り入れは、年収の7倍程度が上限とされています。

年収500万円ならば3500万円、600万円ならば4200万円です。

銀行によっては、前年度年収300万円以上ならば住宅ローンを組むことができるところもあります。

たとえば、年収300万円の方で、フラット35を利用すると月々7.5万円程度の支払いで2300万円の借り入れをすることが可能です。

頭金200万円を負担し、2500万円のマンションを選択する場合、都心へ30分程度の場所で、25~40平米程度の物件が購入可能です。

中古マンションならば、もっと広い物件もあるでしょう。

最初にワンルームマンションを購入して、結婚後に売却し、ファミリー向けのマンションを購入するというケースも少なくありません。

「家賃は消えてなくなるもの」と考えると、早めの住宅購入を考えるのも、賢い方法かもしれません。

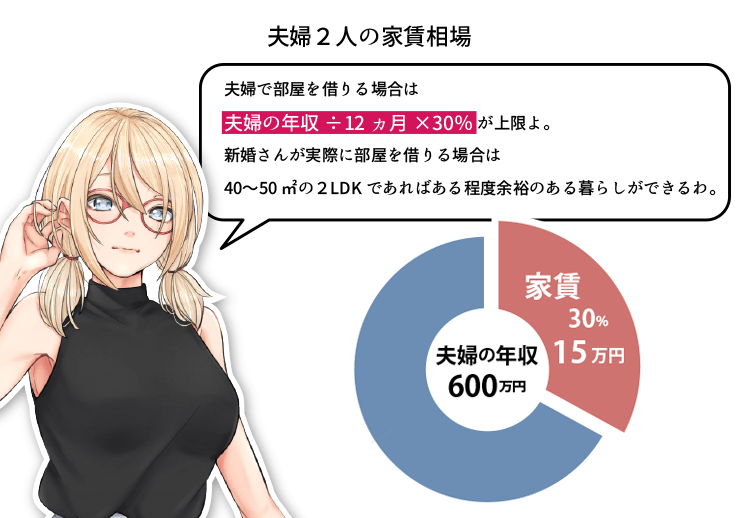

夫婦2人の場合、最適な家賃・広さとは?

結婚して夫婦2人だけでお部屋探しをする場合、どの程度の家賃、どの程度の広さの住まいが最適か、気になるところです。

2人住まいの家賃の目安は、双方の年収を合計した額を12か月で割って、その3割程度が月額家賃の上限と考えられています。

例えば夫婦の年収が600万円であれば、600万円÷12ヵ月×30%=15万円が上限となります。

この計算式は、不動産会社の入居審査の年収目安になっています。

そのため、実際に部屋を借りる際、算出された金額以上の家賃の部屋を借りようとしても、審査で落ちてしまう可能性もあります。

次に部屋の広さについて。

新婚さん夫婦が実際に借りる部屋の間取りのトップ3は、「2LDK」「2DK」「3LDK」の順、という調査結果があります。(不動産会社のアンケート調査より)

平米数でみると、約40〜70㎡が平均。

夫婦二人であれば、40〜50㎡の2LDKである程度余裕のある暮らしが可能です。

関連コンテンツ

平均年収の基礎知識

- 平均年収1000万円の手取り・生活・家賃・仕事内容・職業

- ローンを組める年収は?

- 年収の手取りを調査しました。

- ゴールドカードをもてる年収はいくら?

- プラチナカードをもてる年収はいくら?

- ブラックカードをもてる年収はいくら?

- 日本の年収分布完全版【男性女性別、年代別30代~50代、都道府県別分布】

- 年収300万、400万、500万、600万のそれぞれのマンション購入価格

- 派遣社員の年収を詳しく調べました。派遣社員の年収の実態はいくら?

- フリーターの年収を詳しく調べました。

- 富裕層の年収は1000万円以上?!富裕層の年収を解説!

- ワーキングプアの年収は200万円以下!ワーキングプアの生活実態なども解説!

- 経営コンサルタントの年収は701万円が平均年収でした!コンサルティングについて解説!

- 国家資格の年収の実態について詳しく解説!

- 銀行員の年収の実態について詳しく解説!

- 年収別税金(100万~2000万円)について詳しく解説!

- 年収別家賃相場は?

- 新訳:専業主婦の年収を解説!

- 車の年収を解説!

- 勝ち組の年収を解説!

- 製造業の年収を解説!

- 生涯年収ランキングを解説!

- 年収偏差値(大学別、理系企業、文系企業別)を解説!

- 天皇陛下のご公務を年収に換算するとどのくらいなのかを解説!

- 一流企業の年収を解説!

- 転職で年収アップする方法・交渉術・相場

- 不動産営業の年収(賃貸、マンション売り)を解説!

- 結婚相手の年収(男女別)を解説!

- 広告代理店の年収ランキングを解説!

- 飲食店経営者の年収は平均どのくらい?

- 低所得者(貧困層)の年収の基準や定義、特徴を解説!

- 世帯年収(共働き年収)の実態や平均値、年代別母子家庭別世帯年収を解説!

- 工場勤務労働者の年収を大手企業から算出!

- 隠れ優良企業の年収ランキングと探し方を徹底解説!

- 扶養家族(扶養控除)と年収上限(103万円・130万円)について徹底解説

- 国家資格平均年収ランキング2016年(難易度別/種類別ランキング)

- 【すまい給付金】共働き世帯年収の目安と年収制限

- 日本人【30代40代50代】の年収1000万円以上の世帯割合

- 大企業部長と中小企業部長の年収を徹底比較!

- 給料年収が安すぎて生活ができない人生から逆転できる職業・資格

- 自営業の業種別平均年収【不動産・飲食店(カフェ)・美容室】と1000万円を目指しやすい職種【国税庁統計参照】

- 税込年収とは、給与収入や手取り・源泉徴収票などと同じ意味なの?税込年収の意味や使い方

- 年収1000万円の仕事って過酷なの?【勤務時間や睡眠時間】など実態を調査!

- アイドルの平均年収をアイドル別【ジャニーズ・乃木坂・AKB48・ハロプロ】年収ランキングで比較

- 【家を買う】年収200万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 【家を買う】年収300万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 【家を買う】年収400万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 【家を買う】年収500万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 【家を買う】年収600万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 【家を買う】年収700万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 【家を買う】年収800万円で住宅購入・マンション購入する際の理想金額と理想スタイル

- 楽で給料が高い仕事職業【肉体面・精神面】と特徴を徹底調査!

- 年収別幸福度指数と幸福になるための条件を徹底解説!

- アルバイト年収ランキングベスト50

- 社長の年収ランキング【役員報酬ランキング】

平均年収.jp編集部

外資系出身者・職業紹介本原作者、FP資格保有者・専門ライター、キャリアコンサルタント・大手出版編集者などのメンバーが参画

執筆者・監修者一覧