年収900万円の住宅ローンの平均借入額を年齢別・種類別(フラット35、変動金利制)で徹底解説します

年収900万円の生活を完全解説します

年収900万円の住宅ローンの理想金額とリアルな生活・返済事情

高年収であればあるほど、生活が楽になると思いがちですが、実はそうではありません。

「累進課税制度」を採用している日本では、一定の所得を超えるとどんどん税金の額が増えていくのです。

年収900万円はそのボーダーラインに当たる年収となります。

人によっては損だと思う人もいます。高校無償化や児童手当の支給、子供の医療費など、恩恵を受けられなくなるのもこの年収帯の人です。

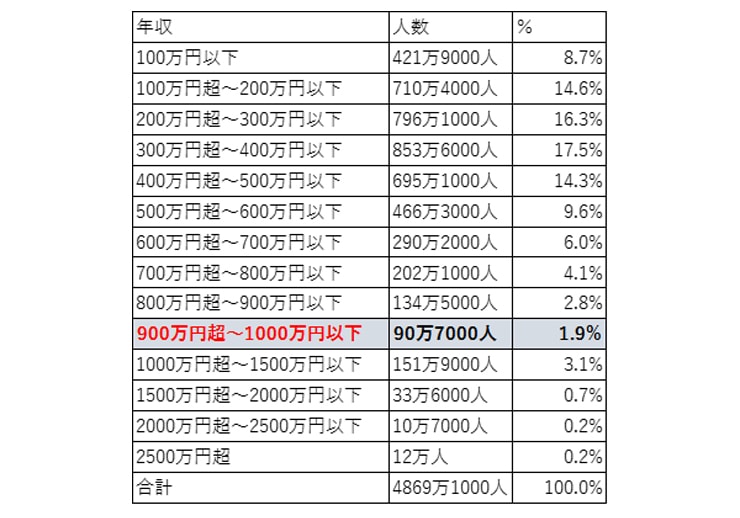

国税庁の平成28年度の民間給与実態統計調査によると、給与所得者の1人当たりの平均給与は422万円。男女別に見てみると、男性521万円、女性280万円となっています。

年収900万円台の人がどのくらい少数派かというと、全体の1.9%しかいません。限られた人しか到達できない高年収であるといえます。

年収が高くなれば、着るものや食べるものだけでなく、住む場所の選択肢も広くなります。

日本の労働者の中で少数派の高年収である年収900万円の人は、どのような家を選ぶのでしょうか。

これだけの高年収であれば、賃貸でなく持ち家を選ぶ可能性も高いです。年収900万円になる前にローンを組んで、今も返しているという状態の人もいるかもしれません。

では、年収900万円の人はいくらくらいのローンを組めるのでしょうか? 生活実態から順番に見ていきましょう。

年収900万円の生活実態【手取り・生活費など】

年収900万円というのは、12か月で割ると月額75万円です。

社会保険料や所得税などが天引きされて、手取りは約75%の55万円くらいになることでしょう。

年収が900万円を超えるとかかる所得税も大きくなるので、それ以下の収入のときよりも手取りの割合が少なくなります。

仮に正社員でボーナスが4か月分あるとすると、月給は約56万円となり、手取り額は42万円程度と少なくなるでしょう。

また、扶養家族の人数などによっても控除があることから手取り額は異なります。独身者より扶養家族がいる人の方が、手取りが数万円多いこともあります。

年収900万円の人の一般的な生活の具体例を挙げてみます。

・住居費(家賃):13万円

・食費:6万円

・水道光熱費:1万5000円

・通信費(ネット料金、携帯電話):1万5000円

・被服費:4万円

・日用品費:2万円

・交際費:4万円

・趣味・娯楽費:5万円

・保険料:2万円

・自動車維持費:2万円

・貯金:12万円

※都内一人暮らしの場合

独身者の場合、住む場所は駅に近い場所やアクセスのよいところなど自由に選ぶことができます。

木造アパートではなく鉄筋のマンションで、防犯対策もされているところに住んでいる人が多いことでしょう。

また、食事は外食であることが多いので、それなりにお金がかかります。自炊をする人は材料にこだわることができるので、やはりそれほど節約にはならないかもしれません。

交際費や趣味・娯楽にトータルで9万円(人によってはそれ以上)を費やすことができるほど、自由な暮らしができます。

一方、既婚者の年収900万円の人の生活はどのようになっているでしょうか。

・住居費(家賃):13万円

・食費:8万円

・水道光熱費:2万円

・通信費(ネット料金、携帯電話):2万円

・被服費:2万円

・日用品費:3万円

・交際費:4万円

・趣味・娯楽費(レジャー):3万円

・保険料:2万円

・自動車維持費:2万円

・教育費:8万円

・貯金:6万円

※都内在住、妻(専業主婦)、子ども2人の場合

家族の人数が増えても、独身者と同じくらいの家賃のところに住んでいると予想されます。

そのため、広さを重視して独身者よりも駅から遠いところや、ややグレードの落ちるマンションに住んでいる可能性が高いです。

この年収帯の人は有名企業に勤めており、高学歴という人も多いです。

そのため、自分の子供の教育にも力を入れています。東京大学の調査によると、東大生の保護者の6割以上が世帯年収900万円以上なのだとか。国立の大学に行ければそれほど学費の負担はかかりませんが、私立の小学校、中学校、高校、大学と進学すれば数千万円かかることになります。

また、習い事もしている可能性が高いので、その分の月謝も毎月かかります。そうした子供のライフプランによっても住宅にかけられる金額は変わってくるかもしれません。

年収900万円の人の金融機関から借り入れできる金額の目安

一般的に、1年間の住宅ローン返済額は年収の25%までが上限といわれています。

つまり、年収900万円の人は、年間225万円、月額にすると約18万7000円以下を借り入れるのが現実的です。融資の上限は、「返済負担率」によって決まります。

年収900万円なら35%となります。ただし、ほかに借金や車のローンなどがあるなら、その金額も返済負担率に含めます。

仮に、家賃と同額程度の月額15万円を毎月の返済額と設定してみましょう。その場合の住宅ローンの借り入れ金額の目安は以下の通りです。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 4899万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 5720万円 |

35年 |

変動金利0.625% |

フラット35は固定金利、通常の銀行は変動金利で算出しているので、必然的に借入額が変わってきます。

現状、低金利なので変動金利の方がお得に感じるかもしれませんが、金利が変われば返済額も変わってくるので、ギリギリの額で設定してしまうと支払いが難しくなる可能性もあります。

さまざまなシミュレーターや口コミサイトなどの情報から算出すると、年収900万円の人はおおむね4300万円~5000万円くらいのローンを組むのが目安となりそうです。

年収900万円のローンの年齢別理想額

年収900万円といっても、年齢によって借り入れることができる住宅ローンの金額は変わってきます。

年齢が高くなればなるほど、働いて安定した収入を得られる期間が短くなることから、長期での借り入れが難しくなります。

某大手銀行のシミュレーターを参考に、返済期間別(年齢別)の借入額を見ていきましょう。

仮に定年を65歳として、その年齢までの残り期間を返済期間としています。

(※月々返済15万円/ボーナス月+1万円/変動金利0.625%)

| 借り入れ額 | 返済期間 | |

|---|---|---|

| 30歳 | 5720万円 |

35年 |

| 35歳 | 4977万円 |

30年 |

| 40歳 | 4211万円 |

25年 |

| 45歳 | 3420万円 |

20年 |

返済期間が15年違うと、ローン総額は2300万円も違ってきます。

頭金の額によっても異なりますが、購入できる住宅も変わってくるかもしれません。いくつの時に、何年期間のローンを組んで、月々いくら返済するのか、よく考えて決めることが重要です。

年齢が上がるにつれて長期のローンは組みづらくなります。定年までの年数も考慮に入れて頭金を貯めるなり、余裕のある返済プランにしましょう。

年収900万円の住宅ローン最高借入額(返済負担率がマックスの30%のとき)

ネットでは住宅ローンのシミュレーションが多くのサイトで可能です。

大手の銀行のホームページには、年収や月々の返済可能額から借入金額を算出するページなどもあります。

金融機関から借り入れできる住宅ローンの最高額の一例を挙げてみます。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 8000万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 1億112万円 |

35年 |

変動金利0.5% |

※フラット35の場合、貸付上限の8000万円を超えることから、借り入れ可能額は8000万円としています。

あくまでもネット上のシミュレーターで算出された金額ですが、ついに銀行の上限額が1億円を突破しました。

しかし、年収の10倍以上の金額のローンを組むのは現実的ではありません。銀行の審査が通らないことでしょう。

仮にMAXの1億円を借りられたとしても、35年ローンで毎月30万円近く返していかなければなりません。

金利が変動すればその額がもっと上がる可能性があります。手取りを考えるとかなり厳しい返済額となるので、上限額ギリギリでローンを組むのはやめた方がよいでしょう。

年収900万円が無理なく返済できる住宅ローンの毎月返済額

無理なく返済するためには、毎月いくらのローンが妥当なのでしょうか?

目安となるのは現在の家賃の金額です。年収900万円の人なら、家14万円~18万円程度の家に住んでいることでしょう。

住んでいる地域や家族の人数によって広さや家賃が異なりますが、とりあえずは現在払っている家賃を基準にして、毎月の返済額を決めましょう。平均的には16万円くらいが妥当なのではないでしょうか。

一般的に、住宅ローンの借り入れ金の上限は年収の5倍までにするとよいといわれています。ということは、

「年収900万円×5倍=4500万円」となります。

金利にもよりますが、がんばって返していけば25年~30年くらいで返せる可能性が高いです。繰り上げ返済を地道に続けていけば、もっと早く返せるかもしれません。

早く完済できれば、老後のための資金を貯めることもできますし、退職金を手元に残すこともできます。

進学など家族のライフイベントにかかる金額や、車の買い替えなど大きなお金がかかることをよく考えて、最適なローンを組むことをおすすめします。

Bさんの返済事情と生活スタイル(うまくいってる事例)

年収900万円で住宅ローンを組んだAさんの事例を見てみましょう。

・年収900万円、40代(ボーナス年4か月分、月々の手取り42万円)

・妻(専業主婦)、子供2人(中学生)

というスペックのAさんの住宅ローン事情は以下の通り。

・東京在住、新築分譲マンション

・返済期間:35年

・月々の返済:13万円

・ローン総額:4000万円

・ボーナス払い:なし

Aさんは1.56%の長期固定金利で35年ローンを組みました。年収的にも月額のローンは無理のない金額で、賃貸に住んでいたときよりも広い家に住めているので満足しています。

子供は2人で、上の子は私立の中学校に通っています。

このまま高校、おそらく大学までエスカレーターで進みます。下の子も受験をする予定です。

私立ということで学費がかかっており、ローンの返済額も抑えてはいるものの年収の割にあまり余裕のある生活だとは言えない、とのことです。

Aさんのように、住居費を抑えて教育費などほかの支出へ力を入れる、というのもありかもしれません。

年収900万円の住宅ローンまとめ

税金や手当などの優遇が少なく、損をしているように思える年収900万円。

それでも、やはり高年収というだけあって、住む家の選択肢は広いです。

住宅にお金をかけるのか、はたまた教育にかけるのか、それとも趣味にかけるのか、価値観は人それぞれです。自分や家族が何を大切にしているのかをよく見極めて、無理のない金額の住宅ローンを組みましょう。

関連コンテンツ

年収別住宅ローン基礎知識

- 年収300万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収400万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収600万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収700万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収800万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収900万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1000万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!