年収400万円の住宅ローンの平均借入額を年齢別・種類別(フラット35、変動金利制)で徹底解説します

年収400万円の生活を完全解説します

年収400万円の住宅ローンの理想金額とリアルな生活・返済事情

日本人のもっとも平均的な年収を得ているのが、年収400万円の世帯です。

国税庁の平成28年度の民間給与実態統計調査によると、給与所得者の1人当たりの平均給与は422万円。男女別に見てみると、男性521万円、女性280万円となっています。

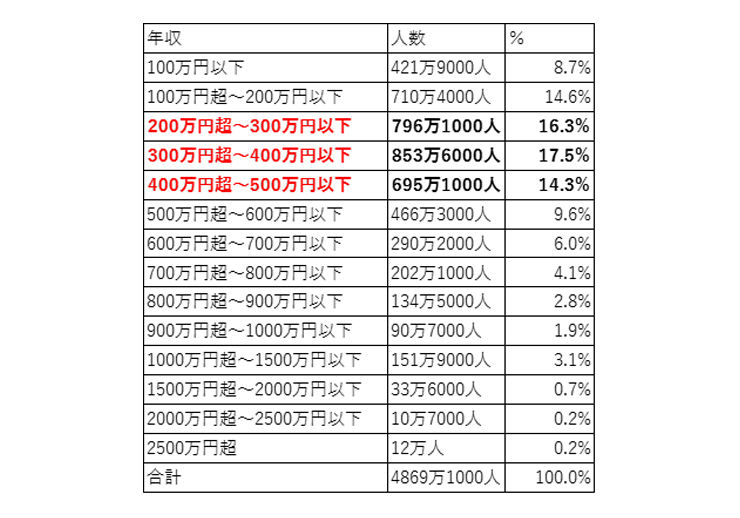

同じ調査では、年収層別の割合も公表されています。

下記の表を見ればわかるとおり、ボリュームゾーンは平均よりやや低い年収300万円~400万円以下となっています。

その前後の年収200万円~500万円を含めると、48%の人が該当します。

日本人の約半数が年収400万円前後で暮らしているということです。年収400万円というのが婚活市場や就職活動などの際によくボーダーラインとして取り上げられるのは、このことが理由に考えられるでしょう。

そんな“平均”の年収400万円をそろそろ超えようとしたとき、考えるのが「家、どうする?」ということ。

平均年収を超えるなら、賃貸ではなく家を購入することができるのでは?と考える人が多いようです。

年収400万円ではどんな家が買えるのでしょうか?そもそもローンを組むことは可能なのでしょうか?

生活実態とともに具体的に見ていきましょう。

年収400万円の生活実態【手取り・生活費など】

年収400万円ということは、12か月で割るとひと月約33万円です。

社会保険料などが天引きされ、だいたい収入の8割が手取りになるので、約26万円で生活することになります。

・住居費(家賃):8万円

・食費:4万円

・水道光熱費:1万円

・通信費(ネット料金、携帯電話):1万円

・被服費:1万円

・日用品費:5000円

・交際費:3万円

・趣味・娯楽費:1万5000円

・保険料:1万円

・貯金:5万円

※都内一人暮らしの場合

かなり個人差はありますが、年収400万円の人では上記のような生活スタイルになります。

ボーナスがある場合は、4か月分と過程すると、月給は約25万円となり、月の手取り額は20万円くらいになります。

その場合、寮や社宅に住んで住居費を抑えるなど、かなり節約した生活を送らなければなりません。

また、扶養している家族がいる場合、食費やその他諸経費が多くかかってくるので、交際費や貯金を削って生活しなければならないでしょう。

それでも、都内ではなく物価や地価の低い地域を選んだり、中古の物件を選んだりすることで、年収400万円でも住宅を購入することができる可能性があります。

年収400万円の人の金融機関から借り入れできる金額の目安

一般的に、1年間の住宅ローン返済額は年収の25%までが上限といわれています。

つまり、年収400万円の人は、年間100万円、月額にすると約8万3000円を借り入れるのが現実的です。

こうして金額を算出してみると、「賃貸でも毎月8万円払っているから、ローンを組んでもいけるんじゃないか?」と考える人が多いのもうなずけます。

ただし、返済期間や金利によって借り入れられる上限額も変わってくるので、高額な物件を買うのは難しいといえるでしょう。

融資の上限は、「返済負担率」によって決まるといわれています。

返済負担率とは、年収に対する住宅ローンの割合です。年収400万円未満なら30%、年収400万円以上なら35%とされています。ただし、ほかに借金や車のローンなどがあるなら、その金額も返済負担率に含めます。

家賃と同じ8万円を月々の返済額と設定した場合の住宅ローンの借り入れ金額の目安は以下の通りです。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 2710万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 3080万円 |

35年 |

変動金利0.625% |

返済負担率や返済期間、金利などによって金額は異なります。また、個々のライフスタイルによっても変わってきます。

さまざまな銀行のローンシミュレーターやサイトなどの情報を加味すると、年収400万円の人の住宅ローンの借り入れの目安は、おおよそ2700万円~3000万円弱くらいだと思っておくとよいようです。

年収400万円のローンの年齢別理想額

年収400万円といっても、年齢によって借り入れることができる住宅ローンの金額は変わってきます。

年齢が高くなればなるほど、長期での借り入れが難しくなります。

某大手銀行のシミュレーターを参考に、返済期間別(年齢別)の借入額を見ていきましょう。仮に定年を65歳として、その年齢までの残り期間を返済期間としています。

(※月々返済8万円/ボーナス月+1万円/変動金利0.625%)

| 借り入れ額 | 返済期間 | |

|---|---|---|

| 30歳 | 3080万円 |

35年 |

| 35歳 | 2680万円 |

30年 |

| 40歳 | 2267万円 |

25年 |

| 45歳 | 1841万円 |

20年 |

返済期間が15年違うと、借り入れ額も1200万円も違ってきます。

30歳の時点で年収400万円の人は、定年までに年収がもっと上がる可能性もありますが、45歳の時点で年収400万円だと、大幅な昇給が見込めないかもしれません。

老後のための生活資金や貯金まで住宅に突っ込んでしまうのはかなり危険なので、年齢が高い人は余裕を持ったローンの借り入れを検討しましょう。

年収400万円の住宅ローン最高借入額(返済負担率がマックスの30%のとき)

ネットでは住宅ローンのシミュレーションが多くのサイトで可能です。

大手の銀行のホームページには、年収や月々の返済可能額から借入金額を算出するページなどもあります。

金融機関から借り入れできる住宅ローンの最高額の一例を挙げてみます。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 3810万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 4494万円 |

35年 |

変動金利0.5% |

固定金利のフラット35と、変動金利の銀行ということで、金利が大きく違うことから、借り入れできる金額も変わってきます。また、頭金の額や勤務先の信用度などによっても借り入れの最高額は変動します。

上記のMAX金額で借りてしまうと月々の返済が大変です。年収の35%にあたる140万円が毎年ローンの返済に充てられることになり、月々の返済額は10万円を超えます。

年収の10倍以上の額はローンの審査が下りない可能性も高いので、あくまでもシミュレーションの一例として捉えてください。

年収400万円が無理なく返済できる住宅ローンの毎月返済額

住宅ローンを組む場合にもっとも重視するべきは、「借りられる額」ではなく「無理なく返済できる額」を借りるということです。

目安とするのは現在の家賃の金額です。年収400万円の人なら、地域や家族構成によっても異なりますが、だいたい8万円前後の賃貸住宅に住んでいることが多いのではないでしょうか。

よって、8万円を目安にすると、年収400万円でも無理なく返済が可能です。

住宅ローンを借り入れる場合は、年収の5倍までとするのが無理のないローンの組み方です。年収400万円の人は、「400万円×5倍=2000万円」のローンを目安に頭金を貯めたり、物件を選んだりすることを考えてみましょう。

2000万円を借り入れて毎月8万円を返済すると、約20年で返済ができることになります。35年マックスで借りてしまうより利息の額も少なくて済みますし、ローンを完済した後に老後の蓄えもできる可能性が高くなります。

欲しい物件の金額から2000万円(ローン分)を引いた金額を頭金の目標として、購入に向けて貯めていくことをおすすめします。

Bさんの返済事情と生活スタイル(うまくいってる事例)

年収400万円で住宅ローンを組んだAさんの事例を見てみましょう。

・年収400万円、30代(ボーナス年4か月分、月々の手取り21万円)

・妻(専業主婦)、子供2人(幼児)

というスペックのAさんの住宅ローン事情は以下の通り。

・地方在住、新築一戸建て建売住宅購入

・返済期間:35年

・月々の返済:8万5000円

・ローン総額:2900万円

・ボーナス払い:なし

ボーナスは固定資産税に消えてしまうので、ボーナス払いはゼロ設定にしたということです。月々の返済額8万5000円は、手取り21万円ではけっこう厳しいのですが、生活できないことはありません。

子供のための学資保険(1万5000円)も月々支払っており、一応将来への備えはできています。地方在住のため、コンパクトカーも一台所有しています。

ただし、贅沢はまったくできない生活で、Aさんのお小遣いは0円。会社へは弁当持参で、たまの飲み会は妻に申告して家計から捻出しているとのこと。

家族で外食などもめったにしないそうですが、それなりにお金のあまりかからないレジャーを楽しんだりしているそう。

もう少し子供が大きくなったら、妻にパートに出てもらうことも検討したほうがよいでしょう。

Aさんいわく、ずっと同じ金額を払って賃貸に住むことを考えると、念願の一戸建てで子育てができている状況におおむね満足とのことです。

日本人の平均年収である400万円。賃貸生活から持ち家生活も夢ではありません。ただし、住宅ローンは長期の借金です。身の丈に合った住宅を選び、余力を持ってローンを借り入れましょう。

関連コンテンツ

年収別住宅ローン基礎知識

- 年収300万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収400万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収600万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収700万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収800万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収900万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1000万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!