年収1000万円の住宅ローンの平均借入額を年齢別・種類別(フラット35、変動金利制)で徹底解説します

年収1000万円の生活を完全解説します

年収1000万円の住宅ローンの理想金額とリアルな生活・返済事情

「高給取り」と聞いてイメージするのが、「年収1000万円」なのではないでしょうか。

中小企業の普通のサラリーマンでは、役員でもない限りまず到達できない年収です。

大企業でも商社やテレビ局など、超有名企業の社員しかその年収までたどり着けません。まれに右肩上がりのベンチャー企業で年収1000万円をもらっている人もますが、ごくわずか。

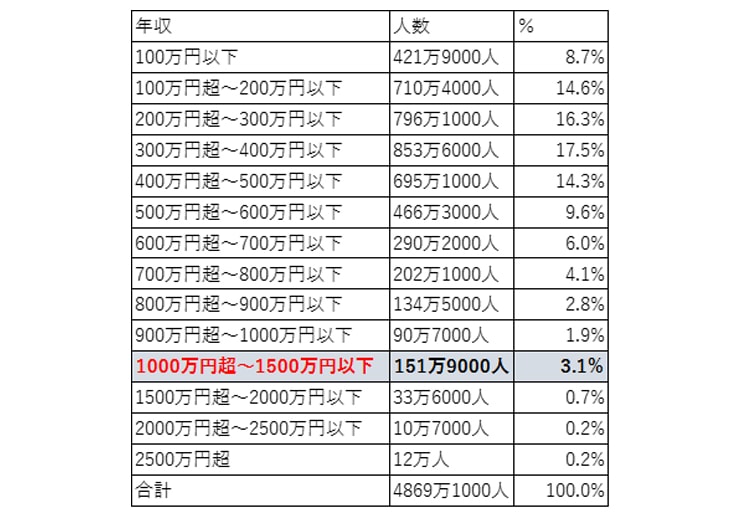

国税庁の平成28年度の民間給与実態統計調査によると、年収1000万円をもらっている人というのは、国内の給与所得者のうち、わずか約3%しかいません。

上記の表では、1000万円超えは500万円単位とざっくりなくくりになっていますが、それでも3%しかいないというのは、年収1000万円をもらっている人は本当に少ないということです。

給与所得者の1人当たりの平均給与は422万円。男女別に見てみると、男性521万円、女性280万円となっています。年収1000万円ということは、バリバリ働く男性二人分の稼ぎにも相当するということです。

この年収帯になると、湯水のようにお金を使うということはさすがにできませんが、それでも好きな車に乗り、気に入ったブランドの服を着て、住むところを選ぶことができます。

持ち家を買える年収があっても、利便性を考慮してあえて高級賃貸を選ぶ、という人もいるかもしれません。

もしもそんな年収1000万円の人が住宅を購入するとしたら、どのくらいの住宅ローンを組むことができるのでしょうか? 生活実態から順番に見ていきましょう。

年収1000万円の生活実態【手取り・生活費など】

年収1000万円というのは、12か月で割ると月額約83万円です。社会保険料や所得税などが天引きされて、手取りは約70%の58万円くらいになることでしょう。

日本は累進課税制度をとっているので、低収入のときよりも手取りの割合が少なくなります。単純に年収が倍になったからといって、手取りが倍にはならないのです。この点で、高所得者ほど損をしている、と考える人もいます。

仮に正社員でボーナスが4か月分あるとすると、月給は約62.5万円となり、手取り額は43万円程度と少なくなるでしょう。また、扶養家族の人数などによっても控除があることから手取り額は異なります。

独身者より扶養家族がいる人の方が、手取りが数万円多いこともあります。

年収1000万円の人の一般的な生活の具体例を挙げてみます。

・住居費(家賃):14万円

・食費:8万円

・水道光熱費:2万円

・通信費(ネット料金、携帯電話):2万円

・被服費:2万5000円

・日用品費:1万5000円

・交際費:4万円

・趣味・娯楽費:4万円

・保険料:2万円

・自動車維持費:3万円

・貯金:15万円

※都内一人暮らしの場合

独身者の場合、かなり優雅な暮らしができることがわかります。

食費はほぼ外食のみで、交際や娯楽にも好きなだけお金を使うことができます。

車も外車やスポーツカーなど、こだわりや趣味を存分に発揮することができます。そのうえで、貯金もできます。

一方、既婚者の年収1000万円の人の生活はどのようになっているでしょうか。

・住居費(家賃):14万円

・食費:8万円

・水道光熱費:2万円

・通信費(ネット料金、携帯電話):3万円

・被服費:4万円

・日用品費:2万円

・交際費:4万円

・趣味・娯楽費(レジャー):4万円

・保険料:3万円

・自動車維持費:2万円

・教育費:5万円

・貯金:8万円

※都内在住、妻(専業主婦)、子ども2人の場合

家族がいる場合、独身者のように好きなことに好きなだけお金を使う、という生活はできません。

食費だけで8万円もかかり、被服費や日用品など、消耗品もすぐになくなってしまうのでかなりの経費がかかります。

また、子供の習い事や私立なら授業料など、教育費も大きな比率となっています。

住居費も大きな負担となるので、どうせ同じ金額を払っていくのなら、住宅ローンを組んで家を購入しよう、と考える人も多いと思います。

年収1000万円の人の金融機関から借り入れできる金額の目安

では、年収1000万円の人は銀行からどのくらい借りられるのでしょうか?まずは目安となる金額を知りましょう。

一般的に、1年間の住宅ローン返済額は年収の25%までが上限といわれています。つまり、年収1000万円の人は、年間250万円、月額にすると約20万8000円以下を借り入れるのが現実的です。

融資の上限は、「返済負担率」によって決まります。年収1000万円なら35%となります。ただし、ほかに借金や車のローンなどがあるなら、その金額も返済負担率に含めます。

仮に、家賃と同額程度の月額15万円を毎月の返済額と設定してみましょう。その場合の住宅ローンの借り入れ金額の目安は以下の通りです。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 4899万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 5720万円 |

35年 |

変動金利0.625% |

目安としては、5000万円前後と思ってよいようです。

勤めている会社の信用度や、親から贈与があるなど特別な事情によっては、これ以上の金額を借り入れることも可能ですし、また、逆に収入が不安定だと審査に落ちる可能性もあります。

銀行はローンの審査基準を公表していないので、誰がいくら借りられるのか、というのは申請してみないとわかりません。

年収1000万円のローンの年齢別理想額

年収1000万円といっても、年齢によって借り入れることができる住宅ローンの金額は変わってきます。

年齢が高くなればなるほど、働いて安定した収入を得られる期間が短くなることから、長期での借り入れが難しくなります。

某大手銀行のシミュレーターを参考に、返済期間別(年齢別)の借入額を見ていきましょう。仮に定年を65歳として、その年齢までの残り期間を返済期間としています。

(※月々返済15万円/ボーナス月+1万円/変動金利0.625%)

| 借り入れ額 | 返済期間 | |

|---|---|---|

| 30歳 | 5720万円 |

35年 |

| 35歳 | 4977万円 |

30年 |

| 40歳 | 4211万円 |

25年 |

| 45歳 | 3420万円 |

20年 |

月々15万円という同じ金額を返済するとしても、期間が違うと大きな差が出ます。15年返済期間が違うと、借り入れ可能額は2300万円も異なります。

定年まであと何年あるのか、子供の大学の進学にはどのくらいかかるのか、車の買い替えは何年後なのか、など、それぞれの家庭によって大きなお金のかかるライフイベントがあるはずです。

そうした先の見通しもよく踏まえた上で、いつ、いくらのローンを組むのかを決めましょう。

年収1000万円の住宅ローン最高借入額(返済負担率がマックスの30%のとき)

ネットでは住宅ローンのシミュレーションが多くのサイトで可能です。

大手の銀行のホームページには、年収や月々の返済可能額から借入金額を算出するページなどもあります。

金融機関から借り入れできる住宅ローンの最高額の一例を挙げてみます。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 8000万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 1億1235万円 |

35年 |

変動金利0.5% |

※フラット35の場合、貸付上限の8000万円を超えることから、借り入れ可能額は8000万円としています。

通常の銀行の場合、1億1235万円も借りられることになっています。

しかし、これはあくまでもシミュレーターでの算出です。

年収の10倍以上のローンを組むことは、あまり現実的ではなく、銀行の審査も通らない可能性があります。1億円借りても、金利によっては返済総額が1億3000万円以上となる、などということもあります。

確実に年収が上がっていくという保証もなく、また、ずっと会社に勤めていられるかもわかりません。ローンを組むときは、この金額なら返していける、というラインを見極めて、余裕をもって返していける額を設定しましょう。

年収1000万円が無理なく返済できる住宅ローンの毎月返済額

無理なく返済するためには、毎月いくらのローンが妥当なのでしょうか?

目安となるのは現在の家賃の金額です。年収1000万円の人なら、家賃13万円~20万円程度の家に住んでいることでしょう。

住んでいる地域や家族の人数によって広さや家賃が異なりますが、とりあえずは現在払っている家賃を基準にして、毎月の返済額を決めましょう。平均的には15万円くらいが妥当なのではないでしょうか。

最初は住宅ローン控除などもあって、無理なく返済していけていたのが、控除がなくなった途端に返せなくなる、というのではあまりにも見通しが甘すぎます。

家賃+αとなった場合、いくらまでなら払えるのか、きちんと算出しておきましょう。

一般的に、住宅ローンの借り入れ金の上限は年収の5倍までにするとよいといわれています。ということは、

「年収1000万円×5倍=5000万円」となります。

余裕をもって返済していくには、月額15万円の返済で、ローン総額は5000万円以内、となります。

Bさんの返済事情と生活スタイル(うまくいってる事例)

年収1000万円で住宅ローンを組んだAさんの事例を見てみましょう。

・年収1000万円、40代(ボーナス年4か月分、月々の手取り43万円)

・妻(専業主婦)、子供2人(中学生)

というスペックのAさんの住宅ローン事情は以下の通り。

・東京在住、新築分譲マンション

・返済期間:35年

・月々の返済:15万円

・ローン総額:5000万円

・ボーナス払い:なし

ボーナス払いは悩みましたが、これから子供の学費がかかってくることを考えると、そちらに回していこうということでボーナス払いはなしにしています。

年収1000万円というと余裕があるように思われますが、贅沢をしていないにもかかわらず、貯金がなかなか増えないのが悩みなのだとか。

Aさん曰く、身の回りの品々を少しいいもの、ワンランク上のもの、といったもので揃えることが当たり前になっており、生活費が多い気がする、とのこと。

一度身についてしまった生活水準を落とすことはなかなかできないので、今後は節約に力を入れていきたいと思っているそうです。

現在子供たちは私立の中学校に通っています2人合わせて10万円以上の学費がかかりますが、今後も教育費を削るという選択はないとのこと。

何を重視するのかはその家庭によって異なりますがこの年収帯の人は「子供の教育」には熱心な傾向があるといえます。

年収1000万円の住宅ローンまとめ

年収1000万円だからといって、高級住宅地に豪華な一軒家を建てられるわけではありません。

地方であれば、こだわりの住宅を一から設計して、好きなハウスメーカーを選んで建てることができるかもしれませんが、都内ではまず無理です。都心なら建売住宅かマンション、郊外ならなんとか注文住宅が建てられるかも、といったところでしょうか。

手取りが多い分、生活水準が上がってそのレベルを落とすことは難しいかもしれません。

住宅ローンを組むなら、生活を維持しながらも、余裕をもって返済していける額がどのくらいなのかをよく考えて、無理のないプランを立てることが大切です。

関連コンテンツ

年収別住宅ローン基礎知識

- 年収300万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収400万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収600万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収700万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収800万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収900万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1000万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!