年収500万円の住宅ローンの平均借入額を年齢別・種類別(フラット35、変動金利制)で徹底解説します

年収500万円の生活を完全解説します

年収500万円の住宅ローンの理想金額とリアルな生活・返済事情

若手サラリーマンが目指すのが年収500万円というラインです。「片手」の年収を手にすることで、社会人としても一人前になったように思えるのではないでしょうか。

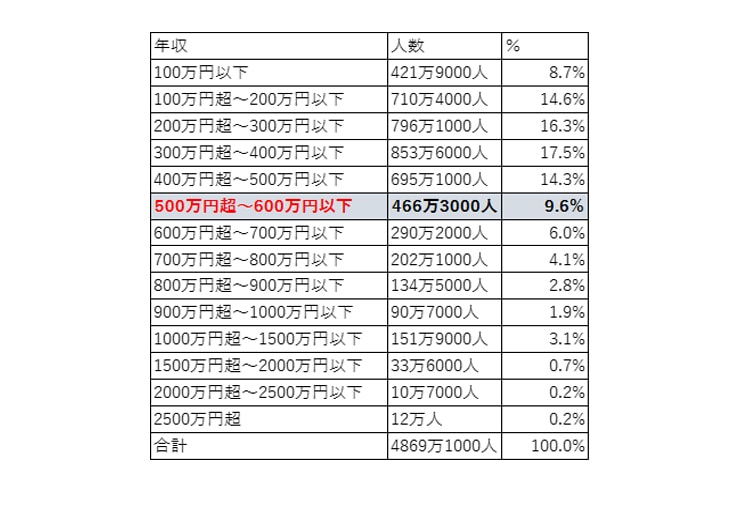

国税庁の平成28年度の民間給与実態統計調査によると、給与所得者の1人当たりの平均給与は422万円。男女別に見てみると、男性521万円、女性280万円となっています。

年収500万円というのは全体の平均よりもやや上で、男性の中では一般的な年収だといえます。若い会社員が目指すにはちょうどよい現実的な目標年収です。

下記の表によると、年収500万円台の人は全体の9.6%です。年収500万円以下が全体の71%を占めているので、年収500万円を稼ぐのは大変なことだというのがわかることでしょう。

下位の7割に含まれる年収300万円と200万円の夫婦で、世帯年収500万円という人もいるかもしれません。

平均より上、ややゆとりのある生活ができると考えられる年収500万円。

生活水準も上がり、どこに住むのか、どんな家に住むのか、選択肢が広がる収入帯でもあります。

これまで賃貸で暮らしていたのが、住宅を購入することを考える人も増えます。

年収500万円の生活実態【手取り・生活費など】

年収500万円というのは、12か月で割ると月額約42万円です。

社会保険料や所得税などが天引きされて、手取りは約8割の33万円くらいになることでしょう。

仮に正社員でボーナスが4か月分あるとすると、月給は約31万円となり、手取り額は25万円程度と少なくなるでしょう。

都内でサラリーマンをしている年収500万円の人の、生活スタイルを見てみましょう。

・住居費(家賃):9万円

・食費:4万5000円

・水道光熱費:1万円

・通信費(ネット料金、携帯電話):1万円

・被服費:1万5000円

・日用品費:1万円

・交際費:4万円

・趣味・娯楽費:3万円

・保険料:1万円

・自動車維持費:2万円

・貯金:5万円

食費や被服費、交際費など、比較的自由になる経費の部分は個人差が大きいです。

独身者であれば、貯金をしながらも余裕のある暮らしができることがわかります。

自動車を持つことも可能なのが、年収500万円です。地方在住者なら生活するには自動車が必須ということもあることでしょう。駐車場代、ガソリン代など維持費がかかりますが、それを支払えるほど余裕が、平均年収より上の500万円にはあります。

しかし、もし扶養家族がいるならば、上記の例のように好きにお金が使える生活は送れません。

食費はもっとかかりますし、家族の保険料や医療費などもかかってきます。子どもが大きくなるにつれ教育費もかかるようになり、それほど余裕のある生活はできないと予想されます。

自由になるお小遣いも2万円~3万円くらいという人も多いのではないでしょうか。

住居費は収入の3割程度に抑えるのが一般的なので、住居費(家賃)は9万円から高くても11万円くらいになるのではないでしょうか。

ボーナスがある場合は月々の手取り額が25万円程度となるので、7万5000円くらいのところに住んでいる人もいるかもしれません。

年収500万円の人の金融機関から借り入れできる金額の目安

一般的に、1年間の住宅ローン返済額は年収の25%までが上限といわれています。

つまり、年収500万円の人は、年間125万円、月額にすると約10万4000円以下を借り入れるのが現実的です。

融資の上限は、「返済負担率」によって決まります。年収500万円なら35%となります。ただし、ほかに借金や車のローンなどがあるなら、その金額も返済負担率に含めます。

仮に、家賃と同額程度の月額10万円を毎月の返済額と設定してみましょう。その場合の住宅ローンの借り入れ金額の目安は以下の通りです。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 3266万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 3834万円 |

35年 |

変動金利0.625% |

返済負担率や返済期間、金利などによって金額は異なります。また、個々のライフスタイルによっても変わってきます。固定金利と変動金利でも大きな差があります。

ぱっと見変動金利が低くてお得のように見えますが、「変動」の名の通り、金利が固定金利を超えてしまうような事態も考えられます。固定と変動、どちらにも一長一短あるので、頭金の有無や長期的な視点からよく考えてから決めましょう。

さまざまな銀行のローンシミュレーターやサイトなどの情報を加味すると、年収500万円の人の住宅ローンの借り入れの目安は、おおよそ3000万円~3800万円くらいだと思っておくとよいようです。

年収500万円のローンの年齢別理想額

年収500万円といっても、年齢によって借り入れることができる住宅ローンの金額は変わってきます。年齢が高くなればなるほど、長期での借り入れが難しくなります。

某大手銀行のシミュレーターを参考に、返済期間別(年齢別)の借入額を見ていきましょう。仮に定年を65歳として、その年齢までの残り期間を返済期間としています。

(※月々返済10万円/ボーナス月+1万円/変動金利0.625%)

| 借り入れ額 | 返済期間 | |

|---|---|---|

| 30歳 | 3834万円 |

35年 |

| 35歳 | 3336万円 |

30年 |

| 40歳 | 2822万円 |

25年 |

| 45歳 | 2293万円 |

20年 |

返済期間が30歳と45歳で15年違うとして試算すると、借りられる額は1600万円も差が出ます。何歳で買って、何歳まで何年間払い続けるのか、よく考える必要があります。

家賃分を払い続けることと天秤にかけるだけでなく、子供の進学などこれからのライフイベントのことも考慮に入れて、住宅ローンを組みましょう。

賃貸と違って修繕費なども自分で貯めていかなければなりません。退職金をローンの支払いに充てることを見込んでいても、景気や社会情勢によっては思ったほどもらえない可能性もあります。先々のことも考慮に入れることが必須です。

年収500万円の住宅ローン最高借入額(返済負担率がマックスの30%のとき)

ネットでは住宅ローンのシミュレーションが多くのサイトで可能です。大手の銀行のホームページには、年収や月々の返済可能額から借入金額を算出するページなどもあります。

金融機関から借り入れできる住宅ローンの最高額の一例を挙げてみます。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 4762万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 5617万円 |

35年 |

変動金利0.5% |

固定金利のフラット35と、変動金利の銀行ということで、金利が大きく違うことから、借り入れできる金額も変わってきます。また、頭金の額や勤務先の信用度などによっても借り入れの最高額は変動します。

とはいえ、上記の金額はかなり無理のあるローンの組み方です。年収の10倍もの金額のローンを組むのは無謀だといえます。頭金もない状態では、おそらく審査も通らないのではないでしょうか。

仮にもしローンをMAXの金額で組んだとすると、月々の支払いは約15万円になります。ボーナスが4か月分あるとすると、月の手取りは25万円なので、そこから15万円分もローンの支払いに消えるというのはあまり現実的ではありません。

住宅ローンが原因で破産してしまう人も後を絶たないので、よく考えてローンを組みましょう。

年収500万円が無理なく返済できる住宅ローンの毎月返済額

では、年収500万円の人が無理なく返済できる住宅ローンというのはいくらくらいなのでしょうか?

目安となるのは現在の家賃の金額です。年収500万円の人なら、家賃9万円~10万円程度の家に住んでいることでしょう。

地域や家族構成によっても家賃は異なりますが、無理のないローンの毎月の返済額は9万円程度、と考えられます。

一般的に、住宅ローンは年収の5倍までが妥当な金額だと言われています。ということは、「年収500万円×5倍=2500万円」となります。

頭金は別にして2500万円を銀行から借り入れて、毎月9万円を返済すると、金利によっても異なりますが、だいたい25年くらいで完済ができる計算になります。

定年退職前に払い終えることができれば老後の資金も用意できます。

借りられる額ではなく、無理なく返せる額を設定することが、住宅ローンを組むうえでは何よりも重要になります。

Bさんの返済事情と生活スタイル(うまくいってる事例)

年収500万円で住宅ローンを組んだAさんの事例を見てみましょう。

・年収500万円、30代(ボーナス年80万円、月々の手取り28万円)

・妻(専業主婦)、子供2人(幼児)

というスペックのAさんの住宅ローン事情は以下の通り。

・地方在住、新築一戸建て建売住宅購入

・返済期間:35年

・月々の返済:9万円

・ローン総額:3000万円

・ボーナス払い:なし

ボーナスは固定資産税の支払いと、子供たちの将来のために貯金に回しているということです。

自動車も所持していますが、住宅内に駐車場があるので特に駐車場代はかかりません。

ローンの総額はやや多め。毎月ローンを支払うのは結構大変なので、子供が幼稚園に上がったのを機に、妻はパートに出て月々7万円ほど稼いでいるとのことです。その額もほとんどが生活費と貯金に回っているので、めったに外食などはしていません。

Aさんのお小遣いは月2万円。飲み会はあまり参加しません。やりくりが大変なためです。

これから子供たちに習い事もさせたいので、児童手当はその月謝に充てようと考えています。

Aさん夫婦は倹約が嫌いではないので、なるべく貯金して、余剰資金は繰り上げ返済へと回そうとしているそう。

計画では5年はローン支払い期間が短くなると踏んでいますが、これから子供の教育費などが増えてくるため、借り換えなども検討した方がよいのかな、と考えることもあるそうです。

平均年収より上の年収600万円。独身の一人暮らしなら余裕のある自由な暮らしができますが、家族がいて、住宅ローンを抱えるとなるとほとんど自由になるお金はありません。

それでも、自分の資産として住宅を持ちたい、と思う人は多いことでしょう。無理のない返済計画を立てて、納得のいく住宅を手に入れましょう。

関連コンテンツ

年収別住宅ローン基礎知識

- 年収300万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収400万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収600万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収700万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収800万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収900万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1000万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!