年収600万円の住宅ローンの平均借入額を年齢別・種類別(フラット35、変動金利制)で徹底解説します

年収600万円の生活を完全解説します

年収600万円の住宅ローンの理想金額とリアルな生活・返済事情

クレヨンしんちゃんの登場人物である野原ひろしの年収が約650万円。専業主婦の妻に幼い子供が2人。

お金持ちではないけれど、決して生活に困っているわけではありません。

彼らは埼玉県春日部市で庭付き一戸建て(持ち家)に住んでおり、家計を気にしながらも幸福そうです。

年収600万円というのは、贅沢はできないけれど生活には困らない、「現実的な高年収」であるといえるでしょう。某婚活サイトのアンケート調査によると、7割の女性が年収600万円以上の男性との出会いを望んでいるそうです。そこまで相手の年収に高望みはしないけれど、妥協もしたくない、という女性のギリギリのボーダーラインなのかもしれません。

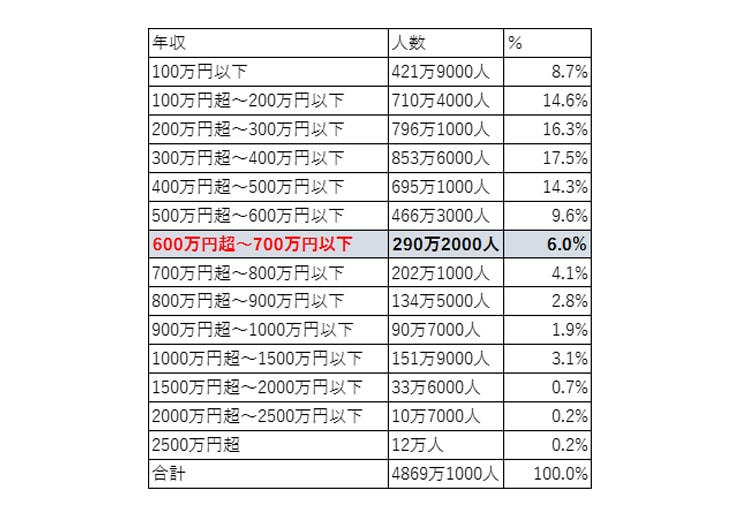

しかし、実際には年収600万円台の人というのは少数派。全体の6%しか存在しません。

国税庁の平成28年度の民間給与実態統計調査によると、給与所得者の1人当たりの平均給与は422万円。

男女別に見てみると、男性521万円、女性280万円となっています。

年収600万円台は、数字の上でも出会うのが難しい高年収であるといえるでしょう。

平均よりも高く、ある程度余裕のある生活が可能な年収600万円。

生活が豊かになれば、住む家の選択肢も広がります。

野原ひろしが郊外に庭付き一戸建てを購入したように、賃貸ではなく持ち家に住むという選択もできることでしょう。

では、年収600万円の人はどのくらいの住宅ローンを組むことができるのでしょうか?具体的に生活スタイルから順番に見ていきましょう。

年収600万円の生活実態【手取り・生活費など】

年収600万円というのは、12か月で割ると月額約50万円です。

社会保険料や所得税などが天引きされて、手取りは約8割の40万円くらいになることでしょう。

仮に正社員でボーナスが4か月分あるとすると、月給は約37.5万円となり、手取り額は30万円程度と少なくなるでしょう。

都内でサラリーマンをしている年収600万円の人の、生活スタイルの一例を挙げてみます。

・住居費(家賃):10万円

・食費:5万円

・水道光熱費:1万5000円

・通信費(ネット料金、携帯電話):1万5000円

・被服費:2万円

・日用品費:1万5000円

・交際費:4万円

・趣味・娯楽費:4万円

・保険料:1万5000円

・自動車維持費:2万円

・貯金:7万円

一人暮らしで年収600万円あれば、かなり余裕のある生活ができることがわかります。

一人暮らしでも家賃10万円のマンションに住むということも可能です。広さは十分で、防犯対策もバッチリなマンションでしょう。

また、この年収の人であれば、独身ではなく既婚者である可能性も高いです。扶養家族のいる人の生活スタイルも見てみましょう。

・住居費(家賃または住宅ローン):11万円

・食費:7万円

・水道光熱費:1万5000円

・通信費(ネット料金、携帯電話):1万5000円

・被服費:1万円

・日用品費:2万円

・交際費:4万円

・趣味・娯楽費(レジャー):3万円

・保険料:1万5000円

・自動車維持費:2万円

・教育費:2万円

・貯金:3万5000円

※都内在住、妻(専業主婦)、子ども2人の場合

家族の人数が増えたことで食費が大幅にアップしています。

また、教育費などもかかってくることから、自分に使えるお小遣いはほぼ期待できません。

子どもたちが大きくなればなるほど、習い事や携帯電話などの通信費もかかってくることから、独身者のように余裕のある生活を送ることは難しいかもしれません。

住宅に関しては、家賃10万円~11万円くらいのところに住んでいる人が多いと予想されます。通常、住居費は月収の3割程度に抑えるのが妥当だといわれているので、12万円以内ならば支払えるはずです。

家族4人なら2LDK以上の広さのマンションやアパート、もしくは戸建てとなることでしょう。

持ち家である可能性も高いです。分譲マンションや一戸建て、建売住宅だけでなく、地価の安いところなら注文住宅で建てる、ということも可能でしょう。地方であれば、4LDKの庭付き一戸建て、駐車場2台分、というような十分な広さの住宅を購入している人もいるかもしれません。

年収600万円の人の金融機関から借り入れできる金額の目安

一般的に、1年間の住宅ローン返済額は年収の25%までが上限といわれています。

つまり、年収600万円の人は、年間150万円、月額にすると約12万5000円以下を借り入れるのが現実的です。

融資の上限は、「返済負担率」によって決まります。年収600万円なら35%となります。

ただし、ほかに借金や車のローンなどがあるなら、その金額も返済負担率に含めます。

仮に、家賃と同額程度の月額12万円を毎月の返済額と設定してみましょう。その場合の住宅ローンの借り入れ金額の目安は以下の通りです。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 3919万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 4588万円 |

35年 |

変動金利0.625% |

年収600万円あれば、都心部は無理でも、郊外なら建売一戸建ても買えるくらいの金額の住宅ローンを組めることがわかりました。

年収600万円というのは高年収であり、大企業に勤めている人も多いことから信用度も高く、ローンも通りやすい傾向があります。

ただし、返済負担率や返済期間、金利などによって借り入れることができる金額は異なります。

また、個々のライフスタイルによっても変わってきます。固定金利と変動金利でも大きな差があります。

社会情勢や昇給幅などを考慮して、無理のない住宅ローンを組みましょう。

年収600万円のローンの年齢別理想額

年収600万円といっても、年齢によって借り入れることができる住宅ローンの金額は変わってきます。

年齢が高くなればなるほど、働いて安定した収入を得られる期間が短くなることから、長期での借り入れが難しくなります。

某大手銀行のシミュレーターを参考に、返済期間別(年齢別)の借入額を見ていきましょう。

仮に定年を65歳として、その年齢までの残り期間を返済期間としています。

(※月々返済12万円/ボーナス月+1万円/変動金利0.625%)

| 借り入れ額 | 返済期間 | |

|---|---|---|

| 30歳 | 4588万円 |

35年 |

| 35歳 | 3992万円 |

30年 |

| 40歳 | 3378万円 |

25年 |

| 45歳 | 2744万円 |

20年 |

低金利である現状の変動金利で算出していることから、もしかしたら今後の状況次第では大幅に返済額がアップしてしまう可能性もあるので注意が必要です。

固定金利の場合は現状よりは金利が高いですが、固定なので完済までずっとそのままです。

年齢が上がるにつれて昇給するかもしれませんし、もしくは減給という可能性もなくはありません。

その時々に応じてローンを見直して、借り換えをしたり繰り上げ返済をしたりするなど、工夫をしながら返していくことが必要でしょう。

さまざまな銀行のローンシミュレーターやサイトなどの情報を加味すると、年収600万円の人の住宅ローンの借り入れの目安は、おおよそ3000万円~4000万円くらいだと思っておくとよいようです。

年収600万円の住宅ローン最高借入額(返済負担率がマックスの30%のとき)

ネットでは住宅ローンのシミュレーションが多くのサイトで可能です。大手の銀行のホームページには、年収や月々の返済可能額から借入金額を算出するページなどもあります。

金融機関から借り入れできる住宅ローンの最高額の一例を挙げてみます。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 5715万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 6741万円 |

35年 |

変動金利0.5% |

あくまでも限度額の一例です。年収の10倍という住宅ローンを組むのは、かなり無謀だといってよいです。そもそも、審査が通らない可能性が高いでしょう。

仮にもしローンをMAXの金額で組んだとすると、月々の支払いは約16万円になります。

ボーナスが4か月分あるとすると、月の手取りは30万円なので、そこから16万円分もローンの支払いに消えるというのはあまり現実的ではありません。

子どもが大きくなれば進学など大きなお金がかかるライフイベントが増えます。

私立の中学を受験させる、などということになれば、大学卒業までかなりの金額がかかることになります。

そうなったときに、現状の返済額のまま生活水準を維持するというのは難しくなることでしょう。

現在勤めている会社が安泰とも限りませんし、病気などで退職してしまう可能性もあります。

現実に、住宅ローンが家計を圧迫し、破産してしまう人も後を絶ちません。不動産屋の営業マンの言葉を真に受けず、さまざまな状況を考慮に入れながら、自分たちに最適な借り入れ金額を算出しましょう。

年収600万円が無理なく返済できる住宅ローンの毎月返済額

住宅ローンを組むときに大切なことは、「借りられる額」ではなく「返せる額」なのかということです。

無理なく返済するためには、毎月いくらのローンが妥当なのでしょうか?

目安となるのは現在の家賃の金額です。年収600万円の人なら、家賃9万円~12万円程度の家に住んでいることでしょう。

地域や家族構成によっても家賃は異なりますが、無理のないローンの毎月の返済額は11万円程度、と考えられます。

一般的に、住宅ローンの借り入れ金の上限は年収の5倍までにするとよいといわれています。ということは、

「年収600万円×5倍=3000万円」となります。

3000万円を借り入れて、毎月11万円を返していくことになると、だいたい25年弱くらいで完済できることになります。ボーナス月に繰り上げ返済をするなどすれば、もっと期間は短くなるかもしれません。

子供が大学に入学するまでに完済する、など目標を立てることも可能でしょう。退職金をローンの返済に回すことなく、老後の備えとしてそのまま残しておくこともできます。

家族がリラックスするために買った家で、住宅ローンの返済でカツカツの生活を送る、というのでは本末転倒です。

いくら高給取りに片足を突っ込んでいる年収600万円であるとはいっても、身の丈に合ったそこそこの住宅を購入し、贅沢すぎない生活をすることが大切です。

Bさんの返済事情と生活スタイル(うまくいってる事例)

年収600万円で住宅ローンを組んだAさんの事例を見てみましょう。

・年収600万円、30代(ボーナス年4か月分、月々の手取り31万円)

・妻(専業主婦)、子供2人(小学生)

というスペックのAさんの住宅ローン事情は以下の通り。

・地方在住、新築一戸建て建売住宅購入

・返済期間:30年

・月々の返済:9万円

・ローン総額:3000万円

・ボーナス払い:月額×1.5倍(ボーナス月13万5000円)

年収の5倍である3000万円をきっちり守っています。

また、安定してボーナスがもらえることから、ボーナス月には1.5倍の返済をして、繰り上げ返済を目指しています。

Aさん宅は地方であり、交通のアクセスがあまりよくないことから、車は一家に2台なければ暮らせないそう。車の維持費はかなりかかっていますが、ライフラインでもあり仕方がありません。

Aさんは弁当持参で、お小遣いもほとんどもらえませんが、節約生活は子供のためには仕方ないと思っているようです。

もしかしたら子供が将来私立の大学に行きたい、と言い出しても応えてやれるくらい貯金をするのが目標とのこと。

そのためにも、妻はパートに出て扶養範囲内で働いています。Aさんの年収には加えていませんが、だいたい年間80万円くらい稼いで貯蓄に回しているそうです。

手が届きそうな高年収の年収600万円。独身者なら余裕のある生活ですが、家族を養いながら住宅ローンを返済していく生活は、それなりの覚悟と努力が必要になります。

クレヨンしんちゃんの野原ひろしも、大きなものを背負って日々汗水流して働いているのです。

高年収だからといってあぐらをかかず、自らの首を絞める結果にならないように、無理のない返済プランを立てましょう。

関連コンテンツ

年収別住宅ローン基礎知識

- 年収300万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収400万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収600万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収700万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収800万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収900万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1000万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!