年収700万円の住宅ローンの平均借入額を年齢別・種類別(フラット35、変動金利制)で徹底解説します

年収700万円の生活を完全解説します

年収700万円の住宅ローンの理想金額とリアルな生活・返済事情

専業主婦になるためには、夫の年収が700万円以上でなければ厳しい、といわれています。

贅沢三昧の暮らしができるわけではありませんが、慎ましやかに暮らせば生活には何の支障もなく人ひとりを養うことができる、というのが年収700万円なのでしょう。

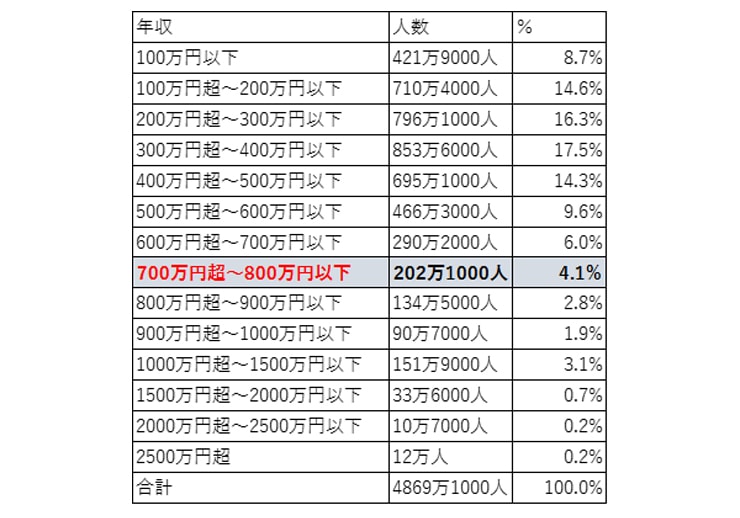

国税庁の平成28年度の民間給与実態統計調査によると、給与所得者の1人当たりの平均給与は422万円。

男女別に見てみると、男性521万円、女性280万円となっています。平均年収よりも300万円も高い年収700万円というのは、日本では働く人の約4%しかいない、少数派の高所得者です。

400万円と300万円の夫婦で、世帯年収700万円、という世帯もあるかもしれませんし、600万円と100万円のパート主婦、という組み合わせで700万円の夫婦もいることでしょう。

一馬力では無理でも、二馬力ならなんとか稼ぐことができる可能性が高いので、「努力次第で到達できる世帯年収」といってもよいかもしれません。

そんな年収700万円の人は、住宅のことをどう考えているのでしょうか?

家族が増えればそれだけ広いところに引っ越さねばならず、賃貸の家賃のことを考えると、家を買った方が将来的にはお得なのではないのだろうか、と考える人も多いはず。

この年収帯の人ならば大企業に勤めている確率も高く、住宅ローンを支払う能力が高いと銀行も判断するはずです。それなりの企業に正社員で勤めていて安定して年収700万円があれば、間違いなくローンの審査も通ります。

では、そんな年収700万円の人は、どのくらいのローンを組むことができるのでしょうか?

その生活スタイルから順番に見ていきましょう。

年収700万円の生活実態【手取り・生活費など】

年収700万円というのは、12か月で割ると月額約58万円です。

社会保険料や所得税などが天引きされて、手取りは約8割の46万円くらいになることでしょう。仮に正社員でボーナスが4か月分あるとすると、月給は約43.7万円となり、手取り額は35万円程度と少なくなるでしょう。

年収700万円の人の一般的な生活の具体例を挙げてみます。

・住居費(家賃):12万円

・食費:6万円

・水道光熱費:1万5000円

・通信費(ネット料金、携帯電話):1万5000円

・被服費:2万円

・日用品費:1万5000円

・交際費:4万円

・趣味・娯楽費:4万円

・保険料:1万5000円

・自動車維持費:2万円

・貯金:10万円

※都内一人暮らしの場合

独身で年収700万円あれば、広くてセキュリティのしっかりしたマンションに住むことができて、趣味や交際費に好きなだけお金を費やすことができます。

また、その上で貯金もしていくことができるほど、余裕のある生活ができるでしょう。

この年収帯では家族持ちであることも多いので、専業主婦の妻と子供が二人いると仮定した場合のライフスタイルも見てみましょう。

・住居費(家賃):12万円

・食費:8万円

・水道光熱費:1万5000円

・通信費(ネット料金、携帯電話):1万5000円

・被服費:2万円

・日用品費:2万円

・交際費:4万円

・趣味・娯楽費(レジャー):3万円

・保険料:1万5000円

・自動車維持費:2万円

・教育費:3万円

・貯金:5万5000円

※都内在住、妻(専業主婦)、子ども2人の場合

独身の頃と違って、大黒柱のお父さんが好き勝手にお金を使うわけにはいきません。

家族が生活していく経費としてほとんどが使われることになるので、「お父さんのお小遣い」というのはほとんど期待できないでしょう。

住居費は、独身者と同じくらいしか支出することができません。

必然的に住むところは「広さ」を重視して駅からは少し離れるなど、利便性は二の次になり、独身者よりもグレードの低いファミリー向けマンションに住むことになる可能性が高いです。

こうなった場合、「賃貸に月12万円かけるなら、持ち家が欲しいなぁ」と思う人も多いことでしょう。

総務省の家計調査によると、住宅ローンを抱えている世帯の平均年収は617万円(平成29年)。

年収700万円の世帯ならば、背伸びをしなければ十分にローンを返していけるはずです。

年収700万円の人の金融機関から借り入れできる金額の目安

一般的に、1年間の住宅ローン返済額は年収の25%までが上限といわれています。

つまり、年収700万円の人は、年間175万円、月額にすると約14万5000円以下を借り入れるのが現実的です。

融資の上限は、「返済負担率」によって決まります。

年収700万円なら35%となります。ただし、ほかに借金や車のローンなどがあるなら、その金額も返済負担率に含めます。

仮に、家賃と同額程度の月額13万円を毎月の返済額と設定してみましょう。その場合の住宅ローンの借り入れ金額の目安は以下の通りです。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 4245万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 4965万円 |

35年 |

変動金利0.625% |

フラット35は固定金利、通常の銀行は現在の変動金利で計算していることから、借り入れ金額の目処が異なっています。

変動金利の方がかなり低いのですが、数年後には大きく跳ね上がる可能性もゼロではないので、注意しましょう。銀行によっては10年固定など、年数に応じて金利が変わるプランなども用意されているので、自分たちに最適なプランを選ぶとよいでしょう。

さまざまな銀行のローンシミュレーターやサイトなどの情報を加味すると、年収700万円の人の住宅ローンの借り入れの目安は、おおよそ4000万円強くらいだと思っておくとよいようです。

年収700万円のローンの年齢別理想額

年収700万円といっても、年齢によって借り入れることができる住宅ローンの金額は変わってきます。

年齢が高くなればなるほど、働いて安定した収入を得られる期間が短くなることから、長期での借り入れが難しくなります。

某大手銀行のシミュレーターを参考に、返済期間別(年齢別)の借入額を見ていきましょう。

仮に定年を65歳として、その年齢までの残り期間を返済期間としています。

(※月々返済13万円/ボーナス月+1万円/変動金利0.625%)

| 借り入れ額 | 返済期間 | |

|---|---|---|

| 30歳 | 4965万円 |

35年 |

| 35歳 | 4321万円 |

30年 |

| 40歳 | 3655万円 |

25年 |

| 45歳 | 2969万円 |

20年 |

返済期間が15年違うと、借りられる額が2000万円も違うことがわかります。上記の例は現状の変動金利の利率から算出しているので、今後金利が上がれば返済額が違ってくる可能性があります。

固定金利ならばそのままですが、現時点では変動金利の方がかなり低いので、総額ではまた差が出ます。

何歳の時に、何年のローンを組むのか、総額はいくらになるのか、よく考えてローンを組みまし

ょう。

年収700万円の住宅ローン最高借入額(返済負担率がマックスの30%のとき)

ネットでは住宅ローンのシミュレーションが多くのサイトで可能です。大手の銀行のホームページには、年収や月々の返済可能額から借入金額を算出するページなどもあります。

金融機関から借り入れできる住宅ローンの最高額の一例を挙げてみます。

| 借りられる金額 | 期間 | 金利 | |

|---|---|---|---|

| フラット35の場合 | 6668万円 |

35年 |

固定金利1.5% |

| 変動金利(通常の銀行)の場合 | 6741万円 |

35年 |

変動金利0.5% |

借り入れ限度額としては、6000万円台後半の金額がシミュレーターでは算出されました。

しかし、実際に年収の9倍以上の金額のローンを組むのはかなり無謀です。

変動金利で金利が変わったら破産してしまう可能性もあります。そもそも、銀行もよほどのことがなければ審査を通さないでしょう。

仮にもしマックスの6741万円のローンを組んだとすると、毎月約18万円ずつ35年間返済していかなければなりません。最低金利の状態でこの金額です。

この先35年、何が起こるかわからないので、よほど資産があるなど余裕がなければ最高金額を借りるのはやめておいた方がいいでしょう。

年収700万円が無理なく返済できる住宅ローンの毎月返済額

無理なく返済するためには、毎月いくらのローンが妥当なのでしょうか?

目安となるのは現在の家賃の金額です。年収700万円の人なら、家11万円~14万円程度の家に住んでいることでしょう。

住んでいる地域や家族の人数によって広さや家賃が異なりますが、とりあえずは現在払っている家賃を基準にして、毎月の返済額を決めましょう。平均的には12万円くらいが妥当なのではないでしょうか。

一般的に、住宅ローンの借り入れ金の上限は年収の5倍までにするとよいといわれています。ということは、

「年収700万円×5倍=3500万円」となります。

3500万円を借り入れて、毎月12万円払う(ボーナス払いなし)とすると、だいたい25年くらいで返せる計算になります。

これなら老後の蓄えもしっかりできるので、安心です。

もしくは月々の返済額を10万円にすれば、余裕をもって暮らせます。

住みよい家を買うために、苦しい生活をするのでは意味がありません。生活に支障がなく、将来への備えもできるくらい余裕のある返済プランを立てることをおすすめします。

Bさんの返済事情と生活スタイル(うまくいってる事例)

年収700万円で住宅ローンを組んだAさんの事例を見てみましょう。

・年収720万円、40代(ボーナス年4か月分、月々の手取り36万円)

・妻(専業主婦)、子供2人(小学生、中学生)

というスペックのAさんの住宅ローン事情は以下の通り。

・地方在住、新築一戸建て注文住宅

・返済期間:35年

・月々の返済:10万円

・ローン総額:3500万円

・ボーナス払い:なし

Aさんは古くなった実家の建て替えで、30代で住宅ローンを組みました。築年数的にもう少し猶予はありましたが、40代半ば以降でローンを組むのは厳しいと判断し、30代での建築に着手したそうです。

変動金利で今のところは低金利なので、問題なく返済できています。

もともとあった土地に建てたので、土地代はゼロ。希望を叶える注文住宅を建てることができました。新居は太陽光発電で売電することができるので、実質の電気代は5000円程度に抑えられているそう。

今後、子供たちの進学に伴い、教育費が大きくかかることが予想されるので、今から繰り上げ返済に精を出しています。下の子がもう少し大きくなったら、妻もパートに出ることを考えているといいます。

年収700万円の住宅ローンまとめ

700万円で住宅を購入する人はとても多いです。しかし、その分見栄を張ったり分不相応の高級品に手を出して、生活水準を維持するのが大変だという人もいます。

余裕資金は今後のために貯金に回して、無理のない返せる額の住宅ローンを組みましょう。

関連コンテンツ

年収別住宅ローン基礎知識

- 年収300万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収400万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収600万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収700万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収800万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収900万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1000万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!

- 年収1500万円の住宅ローン(フラット35、変動金利制)での年齢別理想借入額を解説!